Xử lý hóa đơn điện tử có sai sót theo Thông tư 78/2021/TT-BTC được quy định như thế nào? sau đây cùng đại lý Thuế HTTP tìm hiểu qua bài viết bên dưới

Tổng hợp 4 trường hợp ai sót và hướng dẫn xử lý hóa đơn đã lập sai sót.

Căn cứ Tại Điều 19 Nghị định số 123/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định về xử lý hóa đơn đã lập có sai sót và Điều 7, Khoản 6 Điều 12 Thông tư số 78/2021/TT-BTC ngày 17/9/2021 của Bộ Tài chính hướng dẫn xử lý hóa đơn điện tử đã lập có sai sót.

Tùy thuộc vào tình trạng sai sót của hóa đơn điện tử có mã của cơ quan thuế thì người bán có thể lựa chọn lập hóa đơn điều chỉnh hay hóa đơn thay thế, hoặc không cần lập hóa đơn.

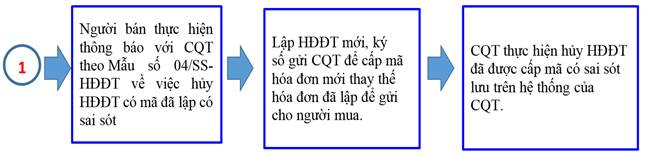

Trường hợp 1: Hóa đơn điện tử đã được cấp mã của cơ quan thuế chưa gửi cho người mua có sai sót:

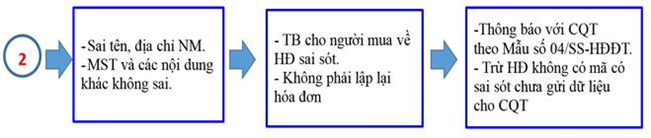

Trường hợp 2: Hóa đơn điện tử (có mã hoặc không có mã) đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai sót về tên, địa chỉ người mua, các thông tin còn lại không sai (MST, số tiền, thế suất, hàng hóa…):

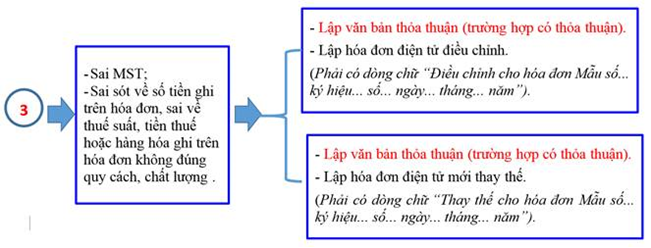

Trường hợp 3: Hóa đơn điện tử (có mã hoặc không có mã) đã gửi cho người mua mà người mua hoặc người bán phát hiện có sai: MST, sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng:

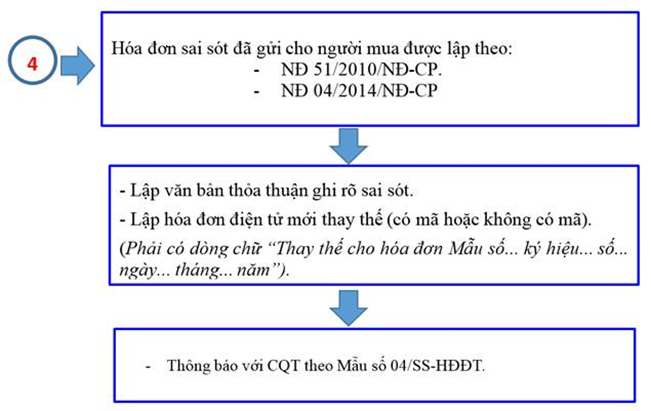

Trường hợp 4: Hóa đơn đã gửi cho người mua có sai sót được lập theo Nghị định số 51/2010/NĐ-CP, Nghị định số 04/2014/NĐ-CP