MỤC LỤC

Do ảnh hưởng của dịch bệnh Covid-19 nên rất nhiều doanh nghiệp cũng như hộ kinh doanh phải tạm dừng kinh doanh. Để tránh sai sót về mặt pháp lý, doanh nghiệp cần phải lưu ý một số vấn đề trước và sau khi thực hiện thủ tục này.

Tạm ngừng kinh doanh phải làm thủ tục thông báo

Theo Luật Doanh nghiệp, doanh nghiệp phải thông báo bằng văn bản cho Cơ quan đăng ký kinh doanh chậm nhất là 03 ngày làm việc trước ngày tạm ngừng kinh doanh hoặc tiếp tục kinh doanh trước thời hạn đã thông báo.

Trường hợp doanh nghiệp, có nhu cầu tiếp tục tạm ngừng kinh doanh sau khi hết thời hạn đã thông báo thì phải thông báo chậm nhất 03 ngày làm việc trước ngày tiếp tục tạm ngừng kinh doanh.

Lưu ý: Trường hợp hộ kinh doanh tạm ngừng kinh doanh từ 30 ngày trở xuống thì không phải làm thủ tục thông báo với cơ quan đăng ký kinh doanh.

Thông báo tạm ngừng kinh doanh đối với doanh nghiệp, chi nhánh, văn phòng đại diện, địa điểm kinh doanh

Nơi nộp hồ sơ: Phòng Đăng ký kinh doanh thuộc Sở Kế hoạch và Đầu tư nơi doanh nghiệp đặt trụ sở chính.

Chi tiết thủ tục:

Bước 1: Chuẩn bị hồ sơ gồm:

– Thông báo về việc tạm ngừng kinh doanh (Phụ lục II-21 Thông tư số 02/2019);

– Quyết định và bản sao hợp lệ biên bản họp của Hội đồng thành viên đối với Công ty trách nhiệm hữu hạn hai thành viên trở lên, của chủ sở hữu công ty đối với Công ty trách nhiệm hữu hạn một thành viên, của Hội đồng quản trị đối với Công ty cổ phần, của các thành viên hợp danh đối với công ty hợp danh;

– Đối với doanh nghiệp được cấp Giấy phép đầu tư, Giấy chứng nhận đầu tư hoặc các giấy tờ có giá trị pháp lý tương đương thì ngoài các giấy tờ nêu trên, doanh nghiệp nộp kèm theo:

+ Bản sao hợp lệ Giấy chứng nhận đầu tư;

+ Bản sao hợp lệ Giấy chứng nhận đăng ký thuế;

+ Giấy đề nghị bổ sung, cập nhật thông tin đăng ký doanh nghiệp (Phụ lục II-18 Thông tư số 02/2019).

Bước 2: Người thành lập doanh nghiệp hoặc người đại diện theo ủy quyền nộp đầy đủ hồ sơ tại Phòng Đăng ký kinh doanh nơi doanh nghiệp đặt trụ sở chính.

Bước 3: Trong thời hạn 03 ngày làm việc, kể từ ngày nhận được hồ sơ hợp lệ, Phòng Đăng ký kinh doanh cấp Giấy xác nhận về việc doanh nghiệp đã đăng ký tạm ngừng kinh doanh

Thông báo tạm ngừng kinh doanh đối với hộ kinh doanh

Nơi nộp hồ sơ: Phòng Tài chính Kế hoạch thuộc UBND cấp huyện nơi hộ kinh doanh đặt trụ sở chính.

Chi tiết thủ tục:

* Thành phần hồ sơ:

– Thông báo về việc tạm ngừng kinh doanh của hộ kinh doanh;

– Văn bản ủy quyền cho người nộp hồ sơ và nhận kết quả nếu không phải là cá nhân, nhóm cá nhân hoặc người đại diện hộ gia đình trực tiếp thành lập hộ kinh doanh.

* Trình tự, thủ tục giải quyết

Bước 1: Nộp hồ sơ

Có 02 cách thức để nộp hồ sơ, cụ thể:

– Nộp hồ sơ tại Bộ phận một cửa UBND cấp huyện nơi hộ kinh doanh đặt địa điểm kinh doanh hoặc nộp trực tiếp tại Phòng Tài chính – Kế hoạch.

– Nộp hồ sơ qua Cổng thông tin dịch vụ công của tỉnh/thành phố nơi hộ kinh doanh đặt địa điểm kinh doanh.

Bước 2: Tiếp nhận và giải quyết hồ sơ

Người tiếp nhận kiểm tra hồ sơ và trao giấy biên nhận cho người nộp hồ sơ.

Trường hợp hồ sơ hợp lệ, Phòng Tài chính – Kế hoạch cấp Giấy xác nhận tạm ngừng kinh doanh cho hộ kinh doanh.

Trường hợp hồ sơ không hợp lệ, Phòng Tài chính – Kế hoạch phải thông báo rõ nội dung cần sửa đổi, bổ sung bằng văn bản cho người đăng ký thủ tục.

Bước 3: Nhận kết quả

* Thời gian giải quyết: 03 ngày làm việc kể từ ngày nộp hồ sơ.

* Lệ phí giải quyết: Miễn lệ phí.

Tạm ngừng kinh doanh không phải thông báo với cơ quan thuế

Cơ quan đăng ký kinh doanh có trách nhiệm thông báo cho cơ quan thuế biết về thông tin người nộp thuế tạm ngừng kinh doanh chậm nhất không quá 02 ngày làm việc kể từ ngày nhận được văn bản của người nộp thuế.

Như vậy, doanh nghiệp chỉ phải nộp hồ sơ thông báo tạm ngừng kinh doanh với Phòng Đăng ký kinh doanh. Việc gửi thông báo cho cơ quan thuế là trách nhiệm của Phòng Đăng ký kinh doanh (không phải của doanh nghiệp).

Trường hợp không cần nộp hồ sơ khai thuế khi tạm ngừng kinh doanh

Trong thời gian tạm ngừng kinh doanh, người nộp thuế không phải nộp hồ sơ khai thuế, trừ trường hợp tạm ngừng không trọn tháng, quý, năm dương lịch hoặc năm tài chính thì vẫn phải nộp hồ sơ khai thuế tháng, quý; hồ sơ quyết toán năm.

Riêng hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán tạm ngừng hoạt động, kinh doanh thì được cơ quan thuế xác định lại nghĩa vụ thuế khoán.

Đồng thời, trong thời gian này, người nộp thuế cũng không được sử dụng hóa đơn, không phải nộp báo cáo tình hình sử dụng hóa đơn. Nếu được chấp thuận sử dụng hóa đơn thì phải nộp hồ sơ khai thuế, báo cáo tình hình sử dụng hóa đơn theo quy định.

Đối với lệ phí môn bài, người nộp lệ phí môn bài đang hoạt động có văn bản gửi cơ quan thuế quản lý trực tiếp về việc tạm ngừng sản xuất, kinh doanh trong năm dương lịch thì không phải nộp lệ phí môn bài cho năm tạm ngừng hoạt động nếu đáp ứng được 02 điều kiện sau:

– Văn bản xin tạm ngừng hoạt động sản xuất, kinh doanh gửi cơ quan thuế trước ngày 30/01 hàng năm;

– Chưa nộp lệ phí môn bài của năm tạm ngừng hoạt động sản xuất, kinh doanh.

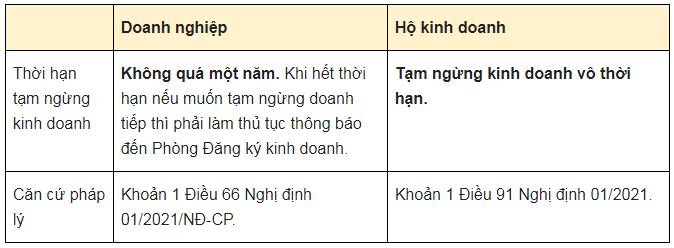

Thời hạn tạm dừng kinh doanh

Thời hạn tạm ngừng kinh doanh có sự khác nhau giữa doanh nghiệp và hộ kinh doanh, cụ thể:

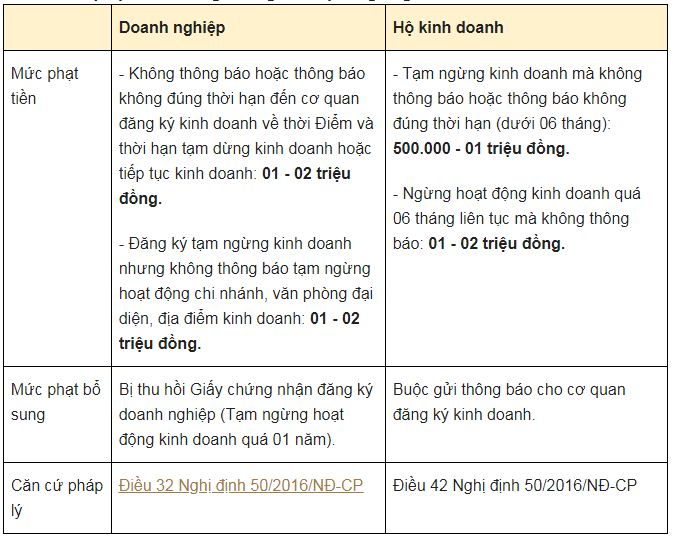

Mức xử phạt khi không thông báo tạm ngừng kinh doanh

Trên đây là chia sẻ về các vấn đề chủ doanh nghiệp cần lưu ý khi tạm ngừng kinh doanh, quý khách cần tư vấn chi tiết hãy liên hệ với ĐẠI LÝ THUẾ HTTP chúng tôi để được biết thêm chi tiết.